「固定」「変動」「選択」住宅ローンの種類を知る

住宅ローンの種類は3つに分けられる

1.全期間固定金利型

ローン完済まで金利固定。安心だが利率は最も高い。

ローンを払っている間は同じ金利で固定されるタイプ。経済状況や会社情勢に左右されないので、返済計画が立てやすい。最初に金利が決まるので、借りるタイミングが重要。

2.変動金利型

金利は6ヶ月ごとに見直し、最も利率が低く設定される。

金利情勢に合わせ、支払いの途中で住宅ローンの利率が変動する。4月と10月の年2回見直されることが多い。金利が上がると利益も増え、元本が減りにくくなるリスクも。

3.固定金利選択型

選択期間中は金利が固定。利率は固定と変動の中間。

1年、3年、5年、10年、20年など、選んだ期間だけ金利が固定されるタイプ。期間が長いほど利率は高くなる。固定期間終了後、固定金利選択型か変動金利型かを選ぶことができる。

ゼロ金利の今は家を買う絶好機だが‥‥

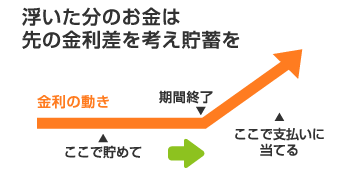

ローン金利が限りなく低い今は、住宅ローンを組むには絶好のチャンスだが、油断は禁物。すでに現在(2016年4月)、大手銀行は金利を引き上げている。変動型は世の中の金利の変動にすぐ対応できるからまだしも、固定金利型は、固定期間が終了した時点で金利が大幅に上がってしまっている可能性がある。その時になって「支払えない!」とならないよう、最低でも基準金利で借りたと仮定して、優遇金利で借りた場合の差額を貯金し、いざという時に備えておいた方が安心だ。

1.不動産ルート

オススメ度★★★★★

不動産は金融機関と提携し、住宅ローンを用意していることが多い。金利優遇などあるが、ネットバンクの金利に及ばないことも。

メリット調べる手間が不要 デメリット選択肢が狭まる

2.銀行ルート

オススメ度★★★★☆

単刀直入に自分がいくらローンを組めるか知りたい場合は銀行に足を運ぼう。平日の窓口に行けない場合は、土日の相談を利用しよう。

メリット銀行員に相談できる デメリット銀行を探すのは自分

3.ネットルート

オススメ度★★★☆☆

審査から申し込みまでオンラインで完結するネットバンク系のローンは、手軽でお得なプランが多い。ただし、審査のハードルが高い場合も。

メリット低金利が見つかる デメリット対面の相談ができない

手間が省ける「不動産ルート」が無難

今やネット時代。様々な情報があふれ、探そうと思えばいくらでもお得な住宅ローン商品を探すことができる。しかし、それに要する時間や見極める目があるかどうかを考えると、プロに相談するのが無難だ。中でも、物件選びからそのままスライドできる「不動産ルート」が便利で、実際多くの人が利用している。

住宅ローンは、金利の種類によって3つのタイプにわけられる。現状では6ヶ月ごとに金利が見直されている「変動金利型」が最も低金利となっている。その次は、選んだ期間は金利が固定される「固定金利選択型」で、期間が短いほど金利は低くなる。最も金利が高いのはローン完済まで同じ金利が続く「全期間固定金利型」だ。

マンションを売りたい不動産会社は、金利の低い「変動金利型」をすすめてくる場合が多いが油断は禁物。というのも「変動金利型」は“適用金利”は半年ごと。“返済額”は5年ごとに見直されるものが多い。適用金利が上がると返済額も上がり、結果的に総返済額が他の金利タイプより上がってしまうことがあり得るからだ。収入や貯蓄に余裕がない人は、急に返済額が上がると、払いきれない可能性がある。特に子供がいて、ローン返済以外にもお金がかかる家庭では、固定金利型にしておいた方が無難だといえる。

不動産会社の言うまま借りるのではなく、自分の支払い能力などを考慮して選ぶことが大切だ。

プロの結論!

自分のプランに合ったもの選ぼう

□各プランのメリット・デメリットを知る □リスクも考慮する

住宅ローン以外にも人生にはお金がかかる

人生にかかるお金の支払いは住宅だけではない。将来、親の介護や子供の教育費などに予想外のお金がかかることも。変動型を選ぶなら、金利が上がった場合のことを想定し、準備しておくことが大切だ。