平成28年度の税制改正ポイントは「空き家売却」と「三世代同居改修」の減税策

相続で保有する空家は売却がしやすくなる!?

2015年12月に発表された政府与党の「平成28年度税制改正大網」をもとに、相続に関した税制の改正案をチェックしてみました。注目すべきは、住宅・土地税制で、新たに2つの特例が創設されることです。

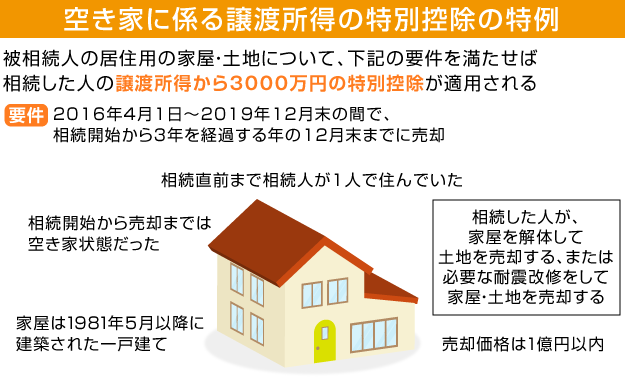

1つめは、相続によって生じる「空き家に係る譲渡所得の特別控除の特例」です。一人暮らしの親が亡くなり、その自宅を子供などが相続して空き家になった場合、売却すれば、譲渡所得(売却益)のうち3000万円までは税金がかからないというもの。居住用の土地・家屋の売却時に利用できる特別控除を、空き家にも適用できるようにしたわけです。

ただし、適用には下図のような条件に当てはまることが必要です。家屋は1981年5月以前の旧建築基準で建てられたもので、その家屋を解体して土地を売却するか、必要な耐震改修を施してから家屋と土地を売却すること。さらに、相続してから売却まで誰も住まず、事業用・貸付用にも利用されなかった空き家で、指定去れた期間内に1億円以内で売却した場合です。該当しそうな人は、空き家のまま放置せず、早めに売却することを検討されるといいでしょう。

2015年12月に発表された政府与党の「平成28年度税制改正大網」をもとに、相続に関した税制の改正案をチェックしてみました。注目すべきは、住宅・土地税制で、新たに2つの特例が創設されることです。

1つめは、相続によって生じる「空き家に係る譲渡所得の特別控除の特例」です。一人暮らしの親が亡くなり、その自宅を子供などが相続して空き家になった場合、売却すれば、譲渡所得(売却益)のうち3000万円までは税金がかからないというもの。居住用の土地・家屋の売却時に利用できる特別控除を、空き家にも適用できるようにしたわけです。

ただし、適用には下図のような条件に当てはまることが必要です。家屋は1981年5月以前の旧建築基準で建てられたもので、その家屋を解体して土地を売却するか、必要な耐震改修を施してから家屋と土地を売却すること。さらに、相続してから売却まで誰も住まず、事業用・貸付用にも利用されなかった空き家で、指定去れた期間内に1億円以内で売却した場合です。該当しそうな人は、空き家のまま放置せず、早めに売却することを検討されるといいでしょう。

少子高齢対策と子育て支援に三世代同居の改修を優遇

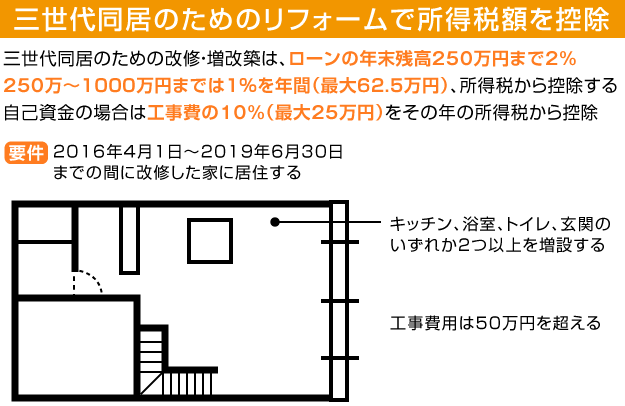

2つめは「三世帯同居に対する住宅リフォームに係る特例」です。三世代同居のために、図のような条件で自宅の改修工事をすると、住宅ローンの年末残高1000万円までに対し、250万円まで2%、250万円超は1%を5年間、所得税から控除。自己資金で改修工事をした場合、工事費相当額10%、最大25万円をその年の所得税から控除できます。

同居による助け合いで、子育ての負担を軽減しようという狙いですが、親子の同居は相続時にも有利になります。

そのほか、居住用の住宅に関する贈与税の配偶者控除の書類んお簡素化、結婚・子育て資金の一括贈与の非課税措置になることなどが盛り込まれています。

法人実効税率を引き下げる一方で、企業の設備に関する優遇は縮小・廃止が予定されるため、相続対策が必要な経営者なども確認しておきましょう。

2つめは「三世帯同居に対する住宅リフォームに係る特例」です。三世代同居のために、図のような条件で自宅の改修工事をすると、住宅ローンの年末残高1000万円までに対し、250万円まで2%、250万円超は1%を5年間、所得税から控除。自己資金で改修工事をした場合、工事費相当額10%、最大25万円をその年の所得税から控除できます。

同居による助け合いで、子育ての負担を軽減しようという狙いですが、親子の同居は相続時にも有利になります。

そのほか、居住用の住宅に関する贈与税の配偶者控除の書類んお簡素化、結婚・子育て資金の一括贈与の非課税措置になることなどが盛り込まれています。

法人実効税率を引き下げる一方で、企業の設備に関する優遇は縮小・廃止が予定されるため、相続対策が必要な経営者なども確認しておきましょう。