売却する時にかかる税金は所有期間で異なる

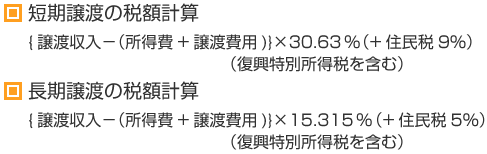

土地や建物などの不動産を売った場合には、分離課税の譲渡所得として所得税・住民税がかかります。所有期間が5年以内の物は短期譲渡、5年超のものは長期譲渡とされ、税額の計算が異なってきます。

短期譲渡は譲渡益の30.63%(復興特別所得税を含む。プラス住民税9%)の税金がかかります。それに対して、長期譲渡は譲渡益の15.315%(復興特別所得税を含む。プラス住民税5%)の税金がかかります。

なお、所有期間が5年以下となるか5年超えとなるかは、譲渡した年の1月1日現在で計算します。

仮に平成23年4月に購入した土地・建物を平成28年6月に売ったとします。単純に計算すれば、所有期間は5年を超えています。しかし、平成28年1月1日現在ではまだ丸5年経過していません。ですからこの場合は短期譲渡して税金が高くなります。

また税法上、譲渡や取得ほ日は原則として「引渡しの日」となっていますが、「契約の効力が発生する日」としてもかまいません。

たとえば、平成23年の1月に引渡しを受けたものの、契約の効力発生日が平成22年の年末であれば、この日を取得の日とすることができます。

ところで、売却した不動産が居住用の家屋だった場合には、長期譲渡・短期譲渡にかかわらず、譲渡所得から3000万円を控除することができる「居住用財産の3000万円特別控除」の適用があります。

ただし、3000万円を控除して譲渡確定をしなければいけません。確定申告をすることが、3000万円控除の用件となっているからです。

なお、家屋が夫婦の共有名義であれば、それぞれが3000万円、合計6000万円の控除ができることになります。

次のような家屋を譲渡した場合は、3000万円特別控除の適応はありません。

●3000万円控除を受けるためのみに購入した家屋

●建替え期間中の仮住居など、一時的な利用を目的とする家屋

●別荘など

所有期間が10年超の居住用家屋を売った場合、3000万円控除後の譲渡益については、6000万円以下の部分は所得税率が10.21%(復興特別所得税を含む。プラス住民税4%)、6000万円超の部分は15.315%(復興特別所得税を含む。プラス住民税5%)となっており、一般の譲渡より税率が軽減されます。

買換え特例を活用すれば税金がかからないこともある

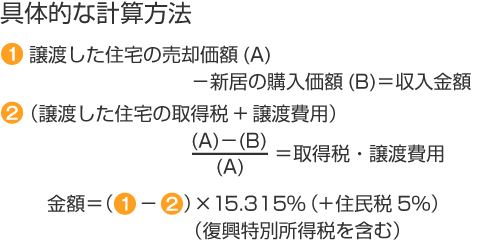

マイホームを買った場合には3000万円特別控除、税率の軽減のほかに「買換え特例」という制度もありあます。この買換え特例は、新居の購入額が譲渡した住宅(所有期間10年超)の売却額を超える場合は税金がかからないというものです。

もっとも、新居の購入価額が譲渡した住宅の売却価額を下回る場合には、その差額については長期譲渡所得として15.315%の所得税(復興特別所得税を含む。プラス住民税5%)がかかってきます。

なお、買換え特例の適用を受けると、3000万円特別控除や所得期間10年超の税率の軽減は適用できません。

●所有期間の計算

家屋を建て替えた場合には、その建て替えた日に取得したものとして所有期間を計算します。したがって取り換えした家屋の所有期間は含まれません。

譲渡損失の繰越控除の上手な活用ポイント

マイホームを売ったら必ず利益が出るとは限りません。マイホームをずっと以前に買っていたり、相場でケースが多くなりますが、約25年前から不動産の価値が下落していたため、そのころ取得したマイホームの場合には、売って損が出るケースがあります。マイホームを譲渡した場合、その譲渡価額から、そのマイホームを買った時の金額(減価償却分を除く)と譲渡のための費用を差し引いたものを税法上、譲渡所得といいます。

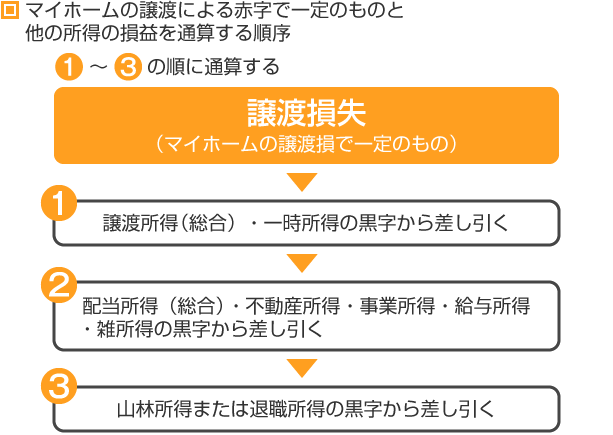

この譲渡所得が赤字(譲渡損失)になった場合、一定の要件を満たせば、所得などの他の黒字の所得と損益を通算できます。その仕組みは下の図の通りです。

その結果、その年の所得が減少するので税金を軽減させることができるのです。その上、マイホームの譲渡による赤字の金額で一定のものが、この損益の通算をしてもなお残るときは、期限内に申告することで残った赤字の金額を翌年以降3年間にわたって繰り越せることになっています。これが「居住用財産の譲渡損失の繰越控除」という制度です。

つまり、マイホームの譲渡による赤字で一定のものは、譲渡した年は損益の通算で、そして一定の要件のもとで翌年以降3年間は繰越控除により通算4年間、給与所得などの他の黒字の所得と損益を通算できるのです。