新築を買うなら

余裕を持って返せる借入額を設定しよう

「買える額」より「返せる額」

借入額+自己資金が「買える額」だ

借入金の目安は物件価格の80%以下

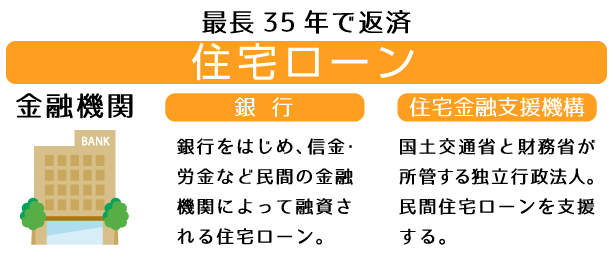

銀行などの金融機関から融資してもらう住宅ローン。借入金が大きくなるほど、トータルの返済額も大きくなる。年齢や年収に応じて借入額や返済期間の上限は変わる。借入額は物件価格の80%以下とするのが理想的。

自己資金+援助金で物件価格の20%以上が目安

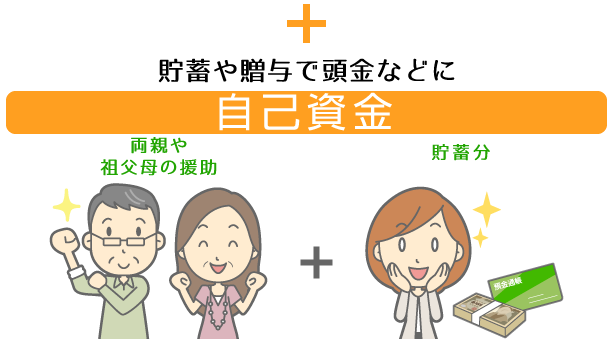

頭金や諸費用などに用いられる自己資金。一般的に物件価格の20%以上が目安とされる。例えば3000万円の住宅ならば、最低でも自己資金は親族からの資金援助を含めて600万円は用意しておきたい。

この合計金額が

親の財産は「相続」よりダンゼン「贈与」で!

消費税10%なら最大3000万円が非課税

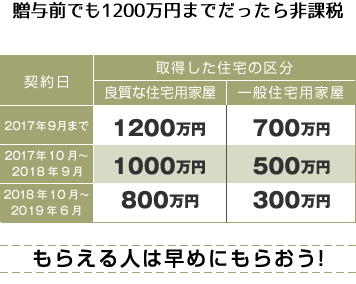

消費税10%なら最大3000万円が非課税2015年1月1日から2019年6月30日までの期間に、両親・祖父母の直系尊属から「住宅取得等資金」として援助を受けた場合、一定額までその贈与税は非課税となる。2016年4月現在、非課税対象となる住宅取得資金は最大で1200万円。以後、同年10年を境に1年ごとに段階的に適用額引き下げられ、最終年は最大800万円だ。ただし、これは消費税率8%適用および個人間売買の中古住宅の場合だ。将来消費税10%が適用される場合、最大3000万円が非課税となる。

借りられる上限をしっかり見極めよう!

上限いっぱいまで借りるのはNG

上限いっぱいまで借りるのはNG

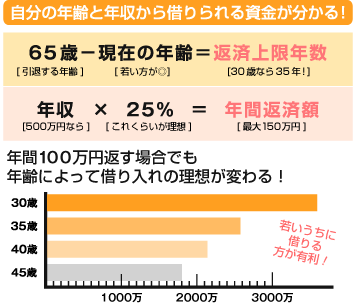

「借りられる金額の上限」が「返せる金額」とは限らない。限度額いっぱいまでかりてしまうと、返済のために生活が苦しくなってしまう。そのため、借りられる上限だけでなく、「自分が返せる上限」を把握することが重要だ。年間最大返済額目安は「年収×25%」。この金額と返済期限を照らし合わせ、無理のない借り入れ金額を設定しよう。

さあ、お探しの新築物件を見に行こう!

中古を買うなら

1.まずはネットや不動産会社で相場を調べよう

条件に照らし合せて数多くチェックしよう

いざ中古住宅を購入しようと思ったら、最初に押さえておくべきは相場。まずは住宅情報のポータルサイトや現地の不動産会社で、住みたい地域の物件価格をチェックしてみよう。築年数や間取り、面積、駅からの距離など、希望の条件と似たような条件の物件を数多く見て相場感を掴んでおくこと。この相場感を知ることが、値引き交渉の要にもなる。ただし、これだけだと売り出し価格しかわからないので、実際の成約価格も確認しておくのがベスト!

条件に照らし合せて数多くチェックしよう

いざ中古住宅を購入しようと思ったら、最初に押さえておくべきは相場。まずは住宅情報のポータルサイトや現地の不動産会社で、住みたい地域の物件価格をチェックしてみよう。築年数や間取り、面積、駅からの距離など、希望の条件と似たような条件の物件を数多く見て相場感を掴んでおくこと。この相場感を知ることが、値引き交渉の要にもなる。ただし、これだけだと売り出し価格しかわからないので、実際の成約価格も確認しておくのがベスト!

2.新築と比べて400万円前後も相場が安い

妥協していた条件も中古なら叶うかも!

関西リアリティの調べでは、2015年、首都圏では新築戸建の平均成約価格が約3400万円だったのに対し、中古物戸建は3000万円ほどとなっている。新築では広さや駅からの距離など、予算を考えると目をつぶらざるを得なかった条件でも、中古物件を視野に入れれば希望が叶う可能性が出てくるはずだ。さらに浮いた額をリフォームに充てることもできる。また、同じ条件でも価格がお得なら、ローン返済にもゆとりが出てくるだろう。

妥協していた条件も中古なら叶うかも!

関西リアリティの調べでは、2015年、首都圏では新築戸建の平均成約価格が約3400万円だったのに対し、中古物戸建は3000万円ほどとなっている。新築では広さや駅からの距離など、予算を考えると目をつぶらざるを得なかった条件でも、中古物件を視野に入れれば希望が叶う可能性が出てくるはずだ。さらに浮いた額をリフォームに充てることもできる。また、同じ条件でも価格がお得なら、ローン返済にもゆとりが出てくるだろう。

3.過去の取引事例から物件の相場をチェックする

実際の取引額を知って価格交渉に役立てる

相場に関しては、過去の不動産取引の成約価格も確認しておくこと。実際の相場を知れば、売り出し価格からどれくらい値引き交渉が可能かも掴めるからだ。

実際の成約価格は、国土交通省が提供する「土地総合情報システム」で調べられる。また、東日本不動産流通機構などが運営・管理する「レインズ」という検索サイトには、多くの取引事例が登録されているので、不動産会社に希望する地域の戸建やマンションの取引事例を教えてもらうのも一つの手だ。

実際の取引額を知って価格交渉に役立てる

相場に関しては、過去の不動産取引の成約価格も確認しておくこと。実際の相場を知れば、売り出し価格からどれくらい値引き交渉が可能かも掴めるからだ。

実際の成約価格は、国土交通省が提供する「土地総合情報システム」で調べられる。また、東日本不動産流通機構などが運営・管理する「レインズ」という検索サイトには、多くの取引事例が登録されているので、不動産会社に希望する地域の戸建やマンションの取引事例を教えてもらうのも一つの手だ。

4.リフォーム前提の場合は先に予算に組み込んでいく

リフォーム規模により総額は大きく変動する

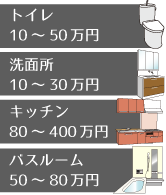

中古物件を取得してリフォームを行う場合は、成約前に必ず不動産業者に見積もりを問い合わせておこう。キッチンや浴室などの水回りは交換費用が100万円を超えるケースもあり、リフォームは規模によって費用が大きく変わる。入居前に自己資金で交換工事を行うのが一般的だが、リフォーム費用をローンに上乗せして再計算したり、リフォームローンを別途申し込む場合も。目当ての物件があれば、同時にリフォーム費用も検討して費用計算をしておくのが鉄則だ。

リフォーム規模により総額は大きく変動する

中古物件を取得してリフォームを行う場合は、成約前に必ず不動産業者に見積もりを問い合わせておこう。キッチンや浴室などの水回りは交換費用が100万円を超えるケースもあり、リフォームは規模によって費用が大きく変わる。入居前に自己資金で交換工事を行うのが一般的だが、リフォーム費用をローンに上乗せして再計算したり、リフォームローンを別途申し込む場合も。目当ての物件があれば、同時にリフォーム費用も検討して費用計算をしておくのが鉄則だ。

5.シンプルな形状の家はトラブルが少ない

複雑な形状の建物は工事も複雑になる

建物のデザインはさまざまだが、その形状が複雑であるほど構造や修繕・改修工事も複雑になる。戸建ての場合は形状がシンプルな方がトラブルは少なくなると考えよう。2階が大きく出っ張っているなど、凝った形状の物件が気に入ったとしても、自分の目と専門家の目で事前にチェックしることで、リスク管理しておきたい。

複雑な形状の建物は工事も複雑になる

建物のデザインはさまざまだが、その形状が複雑であるほど構造や修繕・改修工事も複雑になる。戸建ての場合は形状がシンプルな方がトラブルは少なくなると考えよう。2階が大きく出っ張っているなど、凝った形状の物件が気に入ったとしても、自分の目と専門家の目で事前にチェックしることで、リスク管理しておきたい。

6.木造住宅の耐震性を見るポイントは2000年6月

地盤調査が義務化され、より耐震性が向上

木造戸建て物件の場合、耐震性をチェックするには「2000年6月」以降の物件かどうかがポイントとなる。これ以降、建築基準法の改正によって、地盤調査を行って地耐力を調べたうえで、それに見合った基礎形状にする、ということが義務化されたからだ。また、81年の改正では木造住宅の耐力壁の量、耐力壁の倍率などが見直され、耐震性が向上したが、2000年の行政ではさらに「耐力壁の配置バランスを考慮する」計算が求められるようになっている。

地盤調査が義務化され、より耐震性が向上

木造戸建て物件の場合、耐震性をチェックするには「2000年6月」以降の物件かどうかがポイントとなる。これ以降、建築基準法の改正によって、地盤調査を行って地耐力を調べたうえで、それに見合った基礎形状にする、ということが義務化されたからだ。また、81年の改正では木造住宅の耐力壁の量、耐力壁の倍率などが見直され、耐震性が向上したが、2000年の行政ではさらに「耐力壁の配置バランスを考慮する」計算が求められるようになっている。

7.住宅ローン減税で税金がグッと安くなる

収入が少ない場合はすまい給付金も活用を

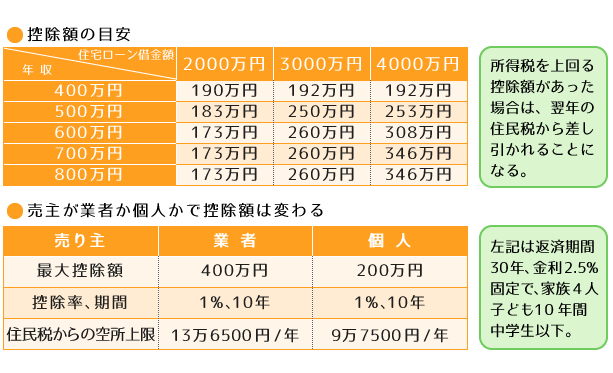

年末時点の住宅ローン残高の1%分が、10年間にわたって所得税や住民税から還付される「住宅ローン控除」。新築・中古物件だけでなく、リフォームをした場合にも一定の条件を満たせば控除対象になるので要チェック。年末のローン残高の1%(上限40万円、10年間で上限400万円)。また、別途消費税8%時は年収150万円以下を目安に、最大30万円支給される「すまい給付金」が受けられることもあるので、活用できるか確認しておこう。

収入が少ない場合はすまい給付金も活用を

年末時点の住宅ローン残高の1%分が、10年間にわたって所得税や住民税から還付される「住宅ローン控除」。新築・中古物件だけでなく、リフォームをした場合にも一定の条件を満たせば控除対象になるので要チェック。年末のローン残高の1%(上限40万円、10年間で上限400万円)。また、別途消費税8%時は年収150万円以下を目安に、最大30万円支給される「すまい給付金」が受けられることもあるので、活用できるか確認しておこう。

8.フラット35利用なら保険料カットのチャンス

若い人や健康な人は民間の生命保険もあり

民間金融機関と住宅金融支援機構との提携で提供している長期固定金利住宅ローン「フラット35」では、万が一のときにローン残高を相殺する団体信用生命保険の加入が任意。金利にすると団信の保険料は融資残高の約0.3%程度となる。

年齢によっては民間の生命保険よりやや高めなので、民間の生命保険に加入するという方法も有効だ。

若い人や健康な人は民間の生命保険もあり

民間金融機関と住宅金融支援機構との提携で提供している長期固定金利住宅ローン「フラット35」では、万が一のときにローン残高を相殺する団体信用生命保険の加入が任意。金利にすると団信の保険料は融資残高の約0.3%程度となる。

年齢によっては民間の生命保険よりやや高めなので、民間の生命保険に加入するという方法も有効だ。

さあ、お探しの中古物件を見に行こう!