土地や物件を売ったとき

土地や建物の譲渡所得に対する税金

土地や建物の譲渡所得に対する税金は、他の所得と区分して計算します。

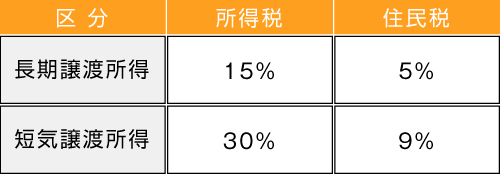

長期譲渡所得か短期譲渡所得かによって、適用する税率が異なります。

長期譲渡所得か短期譲渡所得かによって、適用する税率が異なります。

●

土地や建物を売ったときの譲渡所得に対する税金は、分離課税といって給与所得などの他の所得を区分して計算します。ただし、確定申告の手続きは、他の所得と一緒に行うことになります。

●

売った土地や建物の所有期間が、売った年の1月1日現在で5年を超えるかどうかにより、適用する税率が異なります。

●

分離課税の譲渡所得の課税対象には、土地のほか、借地権や耕作権などの土地の上に存在する権利を含みます。また海外に所在する土地や建物も含みます。

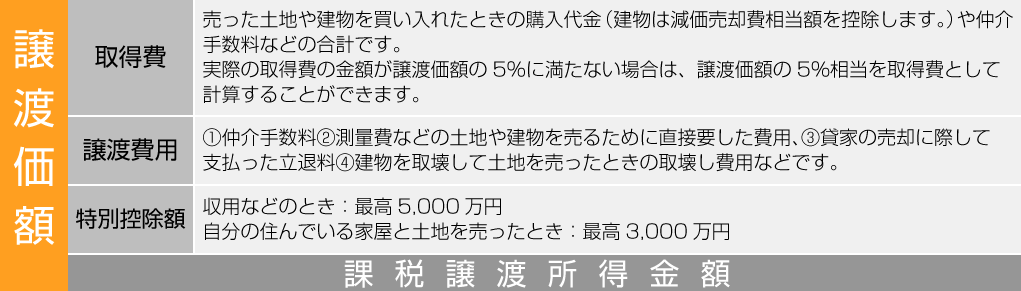

課税譲渡所得金額の計算

●

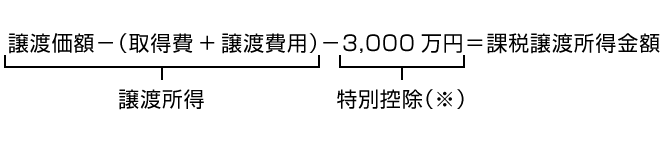

課税譲渡所得金額は、次の式により計算します。

●

次の式で計算した結果、損失が生じても、土地や建物の譲渡による所得以外の所得との損益通算はできません。ただし、マイホームを売ったときは、損失を控除できる特例があります。

■

課税譲渡所得金額の計算方法

譲渡価格-(取得費+譲渡費用)-特別控除額(一定の場合)=課税譲渡所得金額

税額の計算

●

課税譲渡所得金額に税率をかけて税額を計算します。

●

税率は「長期譲渡所得」になるか、「短気譲渡所得」になるかによって、下の表のように異なります。

●

土地や建物をった年の1月1日現在で、その土地や建物の所有期間が5年を超える場合は「長期譲渡所得」に、5年以下の場合は「短気譲渡所得」になります。

●

例えば、平成28年中に譲渡した場合は、その土地や建物の取得が平成22年12月31日以前であれば「長期譲渡所得」に、平成23年1月1日以後であれば「短気譲渡所得」になります。

譲渡益や譲渡損失がある場合の特例

マイホームを売って譲渡益がある場合は、特別控除などの特例があります。

譲渡損失がある場合は、損益通算や繰越控除ができる特例があります。

譲渡損失がある場合は、損益通算や繰越控除ができる特例があります。

●

自分が住んでいる家と敷地を売ったときや、以前に住んでいた家と敷地を住まなくなってから3年後の12月31日までに売ったときなど、一定の要件を満たす場合には次の特例が受けられます。

●

これらの特例を受ける場合は、一定の書類(※)を添付した確定申告書を提出する必要があります。

1.マイホームを売って、譲渡益がある場合

①3,000万円の特別控除の特例

長期譲渡所得又は短気譲渡所得のどちらかに該当する場合でも、一定のものについては、課税譲渡所得金額を計算する上で最高3,000万円が控除されます。

②軽減税率の特例

売った年の1月1日現在では、そのマイホームの所有期間が10年を超えている場合は、①3,000万円の特別控除の特例を適用した後の課税長期譲渡所得金額に対して、次のとおり軽減された税率で税額を計算することになります。

注:確定申告の際には、所得税と併せて基準所得税額(所得税額から、所得税額から差し引かれる金額を差し引いた後の金額)に2.1%を掛けて計算した復興特別所得税を申告・納付することになります。

③買換え(交換)の特例

マイホームを売った年の前年から翌年までの3年間にマイホームに買換え(交換)をした場合は、譲渡価額が1億円以下、売った年の1月1日現在で所有期間10年超、居住期間10円以上の場合など、一定の要件に該当する場合は、その譲渡益の課税を繰り延べる特例が受けれます。

ただし、上記①3,000万円の特別控除特例又は②軽減税率の特例とは、選択適用となっています。

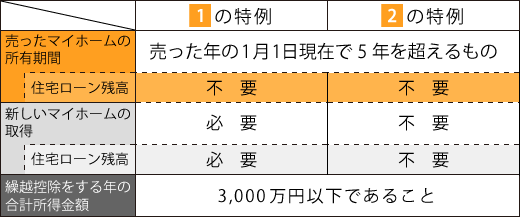

2.マイホームを売って、譲渡損失が生じた場合

●

売った年の1月1日現在で、所有期間が5年を超えるマイホームの譲渡損失が生じた場合には、次の1又は2により、その譲渡損失の金額をその年の他の所得と損益通算することができます。

●

その年で通算しきれなかった譲渡損失の金額がある場合には、その年の翌年以降3年内の各年分(合計所得金額が3,000万円を超える年分を除きます。)の所得から繰越控除することができます。

1

新たにマイホームを買替える場合

マイホームを売った年の前年から翌年までの3年間の間に新たなマイホームを取得し、年末においてその新たなマイホームの取得に係る住宅ローンに残高がある場合は、一定の要件の下で、売ったマイホームの譲渡損失の金額について損益通算及び繰越控除をすることができます。

2

新たにマイホームを買替えない場合

マイホームの譲渡契約締結日の前日において住宅ローン残高があるマイホームを売った場合は、一定の要件の下で、そのマイホームの譲渡損失(住宅ローン残高からマイホームの譲渡対価の額を控除した残額を限度とします。)の金額について損益通算及び繰越控除をすることができます。

<特例の要件表>

さあ、相談してみよう!